Iulian ISTRATE ■

Efectele economice ale invaziei ruse a Ucrainei sunt resimțite în toată Europa. Consecințele pe termen lung sunt încă dificil de prezis, iar impactul va fi diferit pentru România și celelalte state membre UE. Vulnerabilitatea economică a statelor membre ale UE în fața invaziei este distribuită în mod inegal. Pentru a amortiza lovitura economică și pentru a asigura unitatea politică, UE va trebui să împartă o parte din povara economică a acestei crize.

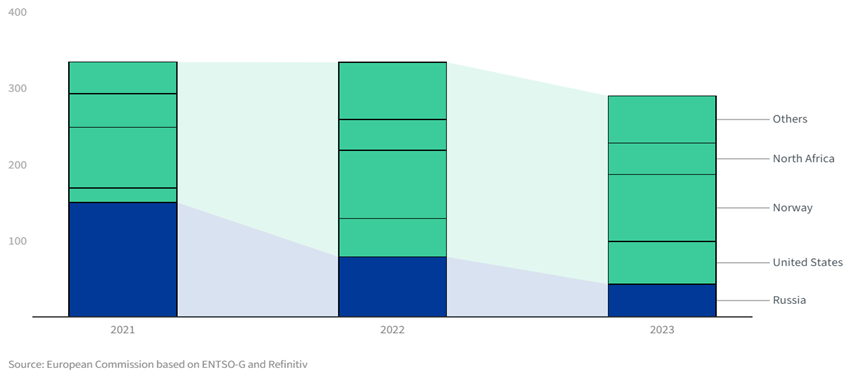

Între timp, sancțiunile internaționale împotriva Rusiei s-au extins considerabil, acoperind o mare parte din sectoarele sale financiare, energetice, de apărare și tehnologice și vizând activele oligarhilor și ale altor persoane. Statele Unite și unele guverne europene au interzis, de asemenea, accesul unor bănci rusești la, sistemul de SWIFT; au impus restricții asupra capacității Rusiei de a accesa vastele sale rezerve valutare; și au pus pe lista neagră Banca Centrală a Rusiei. Mai mult, diverse companii occidentale influente au închis sau suspendat operațiunile în Rusia. G8, cunoscut acum sub numele de G7, a suspendat Rusia din rândurile sale pe termen nelimitat în 2014. Invazia a costat-o pe Rusia și mult-așteptata conductă Nord Stream 2, după ce aceasta a explodat. Mulți critici, inclusiv oficiali americani și ucraineni, s-au opus conductei de gaze naturale în timpul dezvoltării sale, susținând că ar oferi Rusiei o pârghie politică asupra Ucrainei și pieței europene de gaze. În august, Rusia a suspendat pe termen nelimitat operațiunile de transfer de gaz prin Nord Stream 1, care a furnizat pieței europene peste o treime din gazul său natural în 2021, conform graficului de mai jos.

Sursa: Consiliul European – Fig. 1 – Reprezintă necesarul de gaz al Uniunii Europene (milioane de metrii cubi) acoperit cu importuri din Federeația Rusă

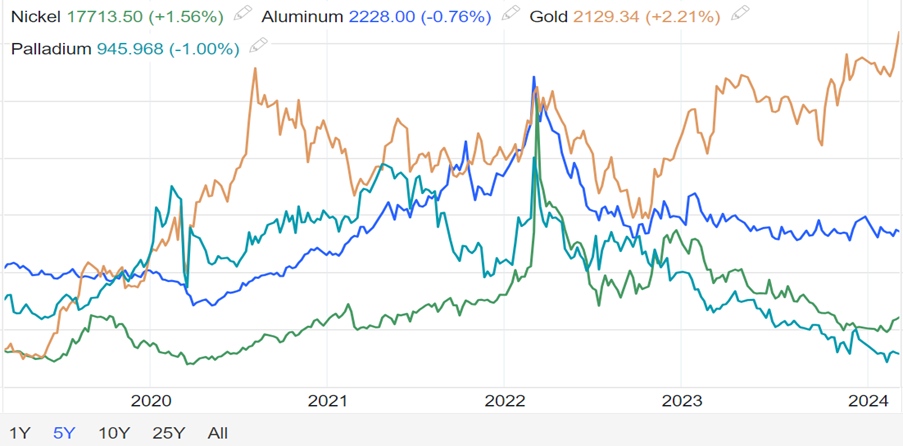

În prezent, doar 8% din necesarul de gaz al Uniunii Europene, vine din Rusia. Prețurile pentru o serie de metale industriale au crescut și ele, de exemplu paladiu (utilizat în producția de convertizoare catalitice) a atins un nivel record de aproape 3000$ per uncie la începutul războiului. Prețurile pe bursă ale principalelor metale folosite în industria de înaltă tehnologie, precum: aluminiu, nichel, paladiu și aur, au explodat odată cu începerea „operațiunii militare speciale”. Aceste creșteri abrupte ale prețurilor pe bursă au perturbat lanțurile globale de aprovizionare. Prețul nichelului și al aluminiului aproape că s-au dublat în primele zile de la declanșarea conflictului din Ucraina, înainte ca tranzacționarea pe LME (LondonMetalExchange) să fie suspendată pe 8 martie.

Sursa: TradingEconomics – Fig.2 – Reprezintă evoluția prețurilor pentru principalele metale folosite în industria de înaltă tehnologie (preț în dolari)

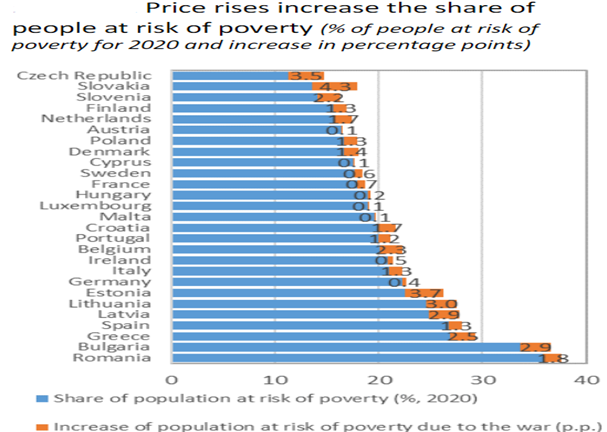

Rusia și Ucraina se află pe primul, resprectiv al treilea loc din lume la exportul de grâu, furnizând cumulat mai mult de o treime din exporturile mondiale de grâu (32% Rusia, 8% Ucraina). Ucraina a furnizat 12% din exporturile de orz, aproape 13% din exporturile de porumb și 40% din exporturile de ulei de floarea-soarelui la nivelul anului 2022. Prețurile la grâu au crescut cu 20% după invazia Rusiei. Rusia este, de asemenea, cel mai mare exportator din lume de îngrășăminte și al doilea cel mai mare furnizor de amoniac, un element cheie pentru producția de îngrășăminte. Creșterea prețurilor la alimente și energie afectează gospodăriile cu venituri mici în mod disproporționat, dar efectele resimțite de membrii UE nu sunt asemănătoare. Din cauza conflictului din Ucraina, așa cum putem observa în graficul de mai jos, riscul de sărăcire în Româna și Bulgaria depășește 35% din populația celor două state, înregistrând o creștere de 1,8% respectiv 2,9%. În comparație cu alte state precum Cehia, Slovacia, Slovenia Finlanda și Olanda, care și ele înregistrează rate de creștere a riscului de sărăcire, procentul din populație care se află în risc de sărăcire este considerabil mai mare Europa de Est.

Sursa: Banca Europeană de Investiții – Fig. 3 – Reprezintă procentul populației aflate în risc de sărăcire materială, date disponibile la nivelul anului 2020.

Conform modelului de calcul al riscului de neplată elaborat de Banca Europeană de Investiții, ponderea firmelor din UE care înregistrează pierderi financiare cauzate de izbucnirea războiului din Ucraina, a crescut de la de 8% la 15%. Ponderea firmelor care riscă să nu își plătească datoriile crește, de asemenea, de la 10% la 17% în primul an de război. Firmele din sectoare precum transport, producție de produse chimice și farmaceutice, alimentație și agricultură suferă cel mai mult. Firmele situate în țări apropiate de Ucraina, precum Polonia, Letonia și Lituania și România sunt, de asemenea, puternic afectate, la fel ca firmele din Grecia, Croația și Spania. Totuși, întreprinderile din Europa Occidentală, în ansamblu, sunt expuse doar minimal la perturbarea piețelor de export către Ucraina, Rusia și Belarus. Exporturile către aceste țări au reprezentat doar 1,1% din produsul intern brut (PIB) al Uniunii în 2019.

Sursa: Banca Europeană de Investiții – Fig. 3 – Reprezintă ponderea din PIB realizate de statele Europei Centrale și de Est din comerțul cu Rusia, Ucraina și Belarus.

Unele țări din Europa de Est și, precum Letonia și Lituania, sunt mult mai afectate. Exporturile către Ucraina, Rusia și Belarus reprezintă mai mult de 5% din PIB pentru acestea. (figura 2).

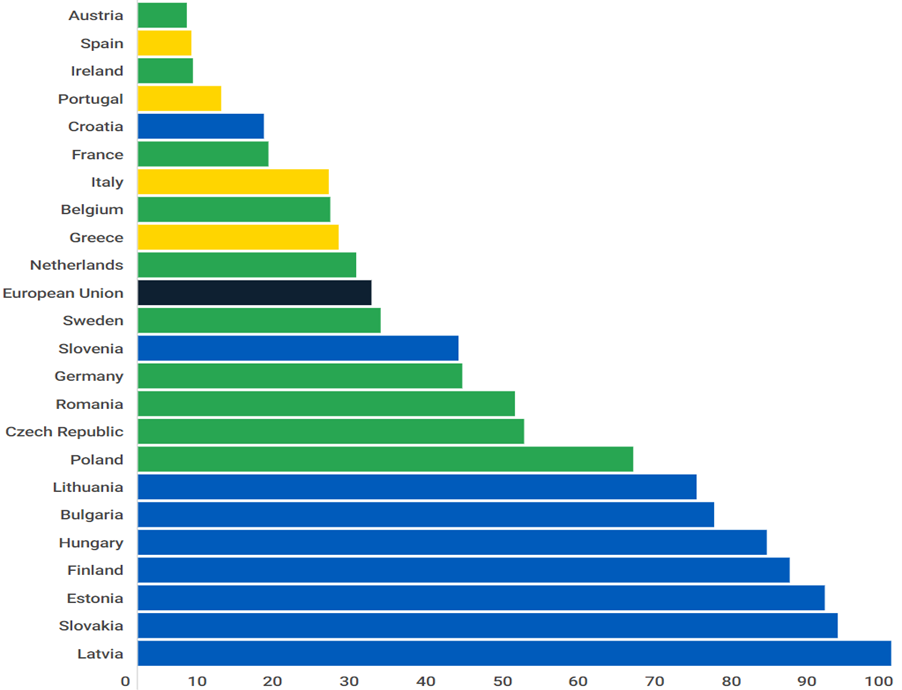

Dependența Europei de exporturile de combustibili fosili a scăzut, de asemenea, de-a lungul anilor, deoarece capacitățile industriale au devenit mai eficiente din punct de vedere energetic, iar economiile, mai orientate spre servicii sau tehnologie. Dependența energetică variază, însă, în funcție de regiunile europene. Capacitățile industriale ale unor state precum Lituania, Grecia și Croația, rămân dependente de combustibilii fosili, fiind consumatoare de energie, în timp ce, de exemplu: producția Luxemburgului consumă foarte puține resurse energetice.

Sursa: Banca Europeană de Investiții – Fig.5 – Ponderea importurilor de energie din afara Uniunii Europene provenind din Ucraina, Rusia și Belarus (în %)

În Uniunea Europeană sunt aproximativ 10 state care depind în mare măsură de Rusia pentru importurile de petrol și gaze (a se vedea graficul de mai sus – figura 4). Pentru aceste țări, mai mult de jumătate din importurile de gaze și petrol din afara Uniunii Europene provin din Rusia. Aceste țări depind, de asemenea, mai mult de petrol și gaze pentru a produce energie. Țările care au luat măsuri pentru dezvoltarea energiei regenerabile, a biocombustibililor și a energiei nucleare sunt, evident, mai puțin dependente de aprovizionarea Rusiei, acestea fiind în general statele din europa occidentală. Cu toate acestea, Rusia este un furnizor atât de important pe piețele internaționale de petrol și gaze, încât orice perturbare a comerțului – precum sancțiunile economice – se traduc în prețuri mai mari.

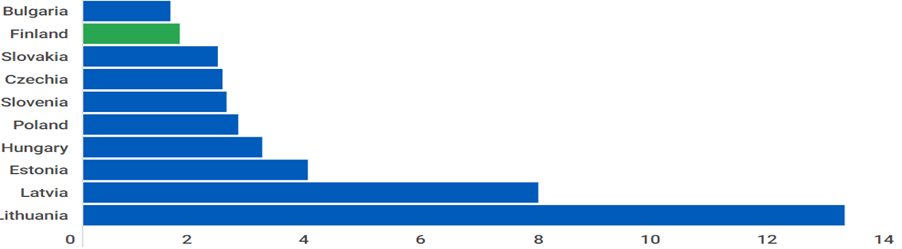

Departamentul de Economie al Băncii Europene de Investiții a modelat impactul pe care l-ar avea creșterea prețurilor asupra gospodăriilor din UE, în special asupra celor mai vulnerabile. Estimările iau în considerare țările în care coșul minim alcătuit din bunuri de bază este mai sensibil la prețurile energiei – aceste state se situează în Europa Centrală și de Sud-Est. Modelarea presupune, de asemenea, că prețurile petrolului rămân ridicate cel puțin pentru următoarele câteva luni. În cele din urmă, se ia în considerare capacitatea unei gospodării de a economisi și de a utiliza aceste economii pentru a compensa prețurile mai mari. Creșterea prețurilor alimentelor și energiei afectează neuniform gospodăriile cu venituri mici din statele membre UE. Gospodăriile cu venituri mai mici din țările mai bogate precum cele din Europa de Nord și de Vest sunt mai capabile să absoarbă creșterea prețurilor decât gospodăriile din Europa Centrală și de Sud-Est, în mare parte pentru că rata de economisire și veniturile sunt în general mai mari.

După cum ilustrează graficul de mai sus (figura 2), gospodăriile mai sărace din țări precum Slovacia, Lituania, Letonia, Bulgaria și România suferă mult mai mult de pe urma creșterii prețurilor decât gospodăriile din Țările de Jos sau Franța.

Conflictul a forțat unele bănci europene, precum Raiffeisen, să ia în considerare retragerea din Rusia. Totuși, expunerea directă a băncilor europene față de Rusia și Ucraina este relativ scăzută. La sfârșitul anului 2021, expunerea băncilor europene față de Rusia și Ucraina (împrumuturi, avansuri și titluri de creanță) era de 75 de miliarde de euro.

Băncile austriece, franceze și italiene au fost cele mai active în Rusia, în timp ce băncile franceze, austriece și maghiare au fost puternic implicate în Ucraina. Cu toate acestea, doar băncile austriece și maghiare au raportat că expunerea pe Rusia și Ucraina reprezintă mai mult de 2% din totalul creditării lor. În general, băncile și-au consolidat suficient rezervele de capital în ultimii ani pentru a putea absorbi orice pierderi din regiune.

Cea mai mare amenințare pentru economie, o reprezintă creșterea ratelor dobânzilor care fac deja împrumuturile mai scumpe (în zona euro dobânda este de 4,5%, iar pentru România rata dobânzii este de 7%) Standardele de creditare au început să crească în Europa Centrală și de Sud-Est. Tensiunea exercitată de războiul din Ucraina asupra firmelor din UE ar putea determina, de asemenea, deteriorarea calității împrumuturilor, determinând băncile în a impune condiții severe asupra împrumuturilor.

Securitatea Alimentară

Ca urmare a invaziei Ucrainei de către Rusia, piețele globale au fost perturbate. Întreruperile pe termen scurt ale aprovizionării globale cu cereale și efectele pe termen lung asupra piețelor de gaze naturale și îngrășăminte au afectat negativ producătorii în timpul sezonului de plantare. Această perturbare ar putea exacerba inflația deja ridicată a prețurilor la alimente, reprezentând o amenințare semnificativă pentru importatorii neți de alimente cu venituri mici, dintre care mulți deja au suferit o creștere a ratelor de malnutriție din cauza perturbărilor pandemiei de COVID-19.

Comisia Europeană a precizat că vor trebui înlocuite până la 25 de milioane de tone de grâu pentru a satisface cererea globală de alimente pentru sezonul actual și viitor. Inițiativa și reînnoirea Inițiativei pentru cereale la Marea Neagră, precum și măsurile de îmbunătățire a capacității de export prin canale non-marine, au contribuit la relaxarea restricțiilor la export ale Ucrainei, cauzate de închiderea porturilor din Marea Neagră la începutul conflictului prin România. Peste 9,3 milioane de tone de cereale, semințe oleaginoase și alte produse au fost livrate în cadrul acordului începând cu 28 octombrie 2022. Acordul permite Ucrainei să-și mărească exporturile de patru ori peste nivelul de dinainte de acord, deși încă funcționează la 50% față de nivelul dinainte de război. Chiar dacă acordul nu a abordat complet problemele legate de exporturile de alimente din zona de conflict, acesta a atenuat în mod semnificativ presiunea pe piețele existente și pe fermierii ucraineni care nu au putut să-și transporte mărfurile.

În consecință, Ucraina a exportat 33 milioane de tone de cereale și semințe oleaginoase în 2022-2023, în timp ce întregul potențial de export al țării este între 55 și 60 de milioane de tone. Exporturile și producția de cereale ale Ucrainei au scăzut cu aproximativ 40% și 30% în 2022, comparativ cu 2021. Scăderea recoltelor de grâu, porumb și floarea soarelui este estimată la aproximativ 40–50%, 25% și, respectiv, 35%, comparativ cu 2021.

În plus, unele probleme vor avea un impact asupra recoltei din 2023 din cauza creșterii costurilor cu semințe, transport și combustibil, combinate cu prețurile scăzute de vânzare a cerealelor. De exemplu, costurile de transport către porturi au crescut cu peste 100%, iar opțiunea de substituție, care presupune transportul cu camioane în România, costă de aproape patru ori mai mult. În consecință, însămânțarea grâului de toamnă a scăzut cu 17% față de suprafața recoltată din 2022, în timp ce suprafața estimată pentru cultivarea porumbului este redusă cu 30% până la 35%. Ca urmare, în 2023, producția și exporturile de cereale ale Ucrainei sunt anticipate să scadă cu 20% și 15% față de 2022. Exporturile de cereale ar putea scădea și mai mult la 15 tone în sezonul 2023/2024, o scădere semnificativă de la 54,9 tone, înregistrate în 2019–2020 și 44,9 tone în 2020–2021. În plus, în ciuda rapoartelor conform cărora exporturile de alimente rusești au persistat, există temeri că accesul la serviciile bancare necesare pentru a efectua tranzacții externe ar fi împiedicat exporturile.

În Europa, aprovizionarea cu alimente nu este pusă în pericol, deoarece majoritatea țărilor europene beneficiază de o producție agricolă bine dezvoltată. Cu excepția produselor tropicale (cum ar fi fructele, cafeaua și ceaiul), semințelor oleaginoase (în special soia) și grăsimilor și uleiurilor naturale (inclusiv uleiul de palmier), UE este autosuficientă în majoritatea produselor alimentare. UE este, în general, autosuficientă în culturile agricole esențiale, inclusiv grâu și orz (din care este exportator net), porumb și zahăr. UE este, de asemenea, autosuficientă în producția unei varietîți de produse de origine animală, inclusiv lactate și produse din carne, precum și fructe și legume. Deși conflictul dintre Rusia și Ucraina și schimbările climatice afectează producția, sistemul alimentar al UE rămâne robust și de încredere. Cu toate acestea, bunurile esențiale, cum ar fi hrana pentru animale, sunt importate net de industria agricolă europeană. Datorită acestei vulnerabilități și a costurilor ridicate ale inputurilor, cum ar fi cele pentru energie și îngrășăminte, fermierii se confruntă cu provocări de productivitate și riscă ca prețurile alimentelor să crească. Acest lucru ar reduce accesul și disponibilitatea alimentelor. Într-adevăr, dependența substanțială a unor națiuni europene de aprovizionarea cu energie a Rusiei face dificilă evitarea creșterii prețurilor la articolele esențiale precum alimentele. Ucraina a fost un exportator cheie de porumb în țările europene înainte de începerea conflictului, reprezentând 42% din importurile de cereale din UE în 2019, 30,5% în 2020 și 29,1% în 2021. Importurile de grăsimi și ulei vegetal din Ucraina au fost, de asemenea, semnificative, reprezentând aproximativ 24% din importurile UE între 2019 și 2021 înainte de criza COVID-19. Între timp, înainte de conflict, Rusia reprezenta aproximativ o cincime din importurile UE de îngrășăminte anorganice.

În Uniunea Europeană, în 2022, cele 27 de țări au consumat peste 350 (miliarde de metri cubi) de gaz – cu 13% mai puțin decât în 2021. Gazul este utilizat în principal pentru producerea de energie electrică, încălzirea locuințelor și procese industriale. Peste 30% din gospodăriile din UE sunt încălzite cu gaz. Exporturile către Rusia au înregistrat o scădere semnificativă și există perspective de continuare a acestui declin în contextul mix-ului de sancțiuni impus de UE și problemelor legate de livrări. Potrivit statisticilor comerciale ale UE, exporturile de mărfuri către Rusia au atins 89 de miliarde de euro în 2021. În ipoteza maximalistă că aceste exporturi s-ar opri complet, aceasta ar genera, printre altele, o scădere a cererii agregate de bunuri din UE cu 0,6% din PIB-ul față de 2019. Reducerea exporturilor cu 50% către Rusia ar conduce la o diminuare de 0,3% din PIB a cererii agregate. Uniunea Europeană deține, de asemenea, aproximativ trei sferturi din investițiile străine directe (ISD) în Rusia, evaluându-se la peste 300 de miliarde de euro la sfârșitul anului 2019. Luând în considerare că jumătate din valoarea acestei investiții ar putea fi pierdută, rezultatul ar reflecta aproximativ 1% din PIB-ul UE și mai puțin de 2% din totalul investițiilor în stocul său de ISD. Importurile din Rusia și Ucraina, excluzând cele legate de sectorul energetic și alimentar, au o importanță economică redusă. Cu toate acestea, întreruperea acestora ar putea contribui la perturbarea mai amplă a lanțurilor de aprovizionare, fenomen deja influențat de pandemie.

Relevanța geopolitică

Invazia Ucrainei de către Rusia a ajuns în faza războiului de uzură, pe măsură ce câmpul de luptă a devenit mai static și se duc bătălii decisive pe frontul intern. Invazia rusă și-a pierdut avânt tocmai pentru că armata ucraineană a fost eficientă în a perturba lanțurile de aprovizionare ale forței invadatoare. Acest lucru a distrus o mare parte din avantajul material al Rusiei și a transformat ceea ce era considerat „o plimbare în parc” într-un adevărat război cu consecințe socio-economice. Mai mult decât atât, războiul subminează acum monopolul politic, cândva incontestabil, al Kremlinului. Pe măsură ce confruntarea militară s-a transformat dintr-un război între armate, într-un război între societăți, confruntarea dintre sistemele economice a devenit la fel de semnificativă ca și sistemele de apărare. În concluzie, rezistența puterii fiecărei țări pe frontul de luptă se bazează pe rezistența acesteia pe frontul intern. Teoretic, acest impas ar trebui să favorizeze Ucraina, având în vedere că poate conta pe sprijinul celor mai avansate economii din lume. Capacitatea economiei ruse de a-și controla deficitul bugetar, de a menține veniturile și de a-și procura resursele tehnologice necesare pentru a produce muniție va determina în mare măsură rezultatul războiului. De aceea, o discuție despre sistemele logistice are o semnificație geopolitică.

Economia Rusiei controlată de stat are o capacitate mai mare de a-și adapta puterea politică și economică față de considerente pe termen scurt. Dincolo de relațiile Rusiei cu spațiul post-sovietic din Caucaz și Asia Centrală, Rusia a reușit să obțină sprijin și din China și sub-continentul indian. În mare măsură, această acomodare presupune înlocuirea puterii militare brute cu o diplomație economică eficientă. Rusia menține inițiativa de a construi parteneriate cu puterile economice care pot înclina balanța, și anume Iran, India, Turcia, Emiratele Arabe Unite și China. Cel puțin parțial, avantajul Rusiei este capacitatea sa de a aduna companiile de stat și interesele oligarhice în spatele obiectivelor largi ale politicii externe și de securitate.

Atenția Rusiei se concentrează asupra capacității de a gestiona consecințele sancțiunilor internaționale, totodată, este crucial să ne îndreptăm privirea către China, elefantul din cameră. În ultimii ani, China și-a îndreptat eforturile către Inițiativa Centurii Drumurilor (BRI) în mod special, asupra proiectul Coridorului de Nord. Proiectele BRI au fost în linii mari caracterizate prin promovarea „conectivității” și au fost finanțate prin intermediul băncilor comerciale și a corporațiilor de stat chineze.

În lumina invaziei extinse a Rusiei în Ucraina, au apărut indicii care sugerează un sprijin tacit pentru eforturile diplomatice ruse, mai ales în ceea ce privește Coridorul de Transport Internațional de la Marea Caspică (INSTC). În ciuda acestor eforturi, Inițiativa Centurii Drumurilor (BRI) poate rămâne un subiect relevant pentru China numai dacă aceaste proiecte se aliniază direct cu obiectivele sale strategice, totodată, fără a-și asuma riscul unei confruntări directe cu Occidentul. În prezent, există un interes sporit din partea Rusiei în ceea ce privește transportul de mărfuri în Eurasia, China împreună cu Rusia conlucrând îndeaproape în acest proiect.

Concluzie

Din analiza noastră devine clar faptul că retragerea unor companii foarte importante la nivel global, are un efect negativ asupra economiei Rusiei. Abordăm o gamă largă de percepții greșite comune – și aruncăm lumină asupra a ceea ce se întâmplă de fapt în interiorul Rusiei, și anume, faptul că poziționarea strategică a Rusiei ca exportator de mărfuri s-a deteriorat irevocabil, deoarece acum se confruntă dintr-o poziție de slăbiciune cu pierderea piețelor sale principale de altădată și se confruntă cu provocări abrupte în executarea unui „pivot către Asia” cu exporturi nefungibile, cum ar fi gazul.

Importurile rusești s-au prăbușit semnificativ, generând provocări semnificative în asigurarea de inputuri, piese și tehnologie esențiale din partea partenerilor comerciali care ezită să mai încheie contracte cu retailer-ii și cu Ministerul Apărării al Federației Ruse. Acest declin conduce la o penurie de aprovizionare în economia internă a țării. În ciuda eforturilor lui Putin de a promova autosuficiența și substituția importurilor, producția internă rusă se află într-un impas, incapabilă să compenseze pierderile în afaceri, produse și talente. Epurarea bazei interne de inovație și producție a dus la creșterea prețurilor și la neliniștea consumatorilor.

Ca rezultat al retragerii afacerilor occidentale, Rusia a suferit pierderi majore, companii reprezentând aproximativ 40% din PIB-ul său părăsind țara. Această scădere a inversat toate investițiile străine realizate în cele trei decenii de la destrămarea URSS. În timp ce investițiile străine au scăzut la niveluri fără precedent, combinat cu exodul unei părți a populației, se conturează o eroziune masivă a bazei economice a Rusiei. Putin recurge la măsuri fiscale și monetare agresive, neviabile în mod evident, în încercarea de a atenua slăbiciunile economice structurale. Această abordare a condus deja bugetul guvernamental rus în deficit pentru prima dată în ultimii ani, epuizând în același timp rezervele valutare, chiar și în condițiile prețurilor ridicate la energie. Finanțele Kremlinului se află într-o situație mult mai gravă decât poate fi înțeles în mod convențional. Piețele financiare interne din Rusia, considerate atât indicatori ai condițiilor actuale, cât și ai perspectivelor viitoare, înregistrează cele mai slabe performanțe din lume în acest an. Izolarea Rusiei de pe piețele financiare internaționale limitează capacitatea țării de a accesa capitalul necesar pentru revitalizarea economiei sale șubrede.

Privind în perspectivă, nu există nicio cale de ieșire din situația economică precară a Rusiei, atâta timp cât Europa Occidentală rămâne unită în menținerea și creșterea presiunii pentru sancțiunilor împotriva Rusiei.